1、 Viikoittainen katsaus float-lasimarkkinoihin

11.4.2024 floatlasin valtakunnallinen keskihinta oli 1 733, mikä on 3 nousua 4. päivän hinnasta; tällä viikolla valtakunnallinen viikoittainen keskihinta oli 1 725, mikä on 19 laskua viime viikosta (1 744). (Yksikkö: yuania/tonni)

Tällä viikolla kotimaisten floatlasin spot-kauppojen painopiste laski, mutta suuruus hidastui. Tuotantolinjojen vapauttaminen yhdistettynä raakakalvoyhtiöiden yleisesti alhaiseen hintaan. Useimpien yritysten kasvun kannustamana keski- ja loppupään yritykset täydensivät varastojaan asianmukaisesti, ja yritysten varastot laskivat. Tämän täydennyskierroksen päätyttyä joillakin alueilla markkinatapahtumat ovat kuitenkin hidastuneet.

Yksityiskohtainen markkinakuvaus jokaisesta alueesta:

Pohjois-Kiinan markkinoilla alkuperäisfilmien hintojen ollessa alhaisella tasolla keski- ja alajuoksu ovat täydentäneet varastojaan, mikä on ajanut tuotantoyhtiöiden tuotanto- ja myyntisuhteen pysymään korkealla tasolla ja varastoja on vähentynyt merkittävästi. . Tämän tuen myötä hinnat ovat myös nousseet monta kertaa. Viikonlopun lähestyessä loppupään varastointi on käytännössä valmis, Shahen markkinailmapiiri on heikentynyt.

Hinnat Itä-Kiinan markkinoilla ovat olleet vakaita ja nousussa tällä viikolla. Jotkut raakakalvoyhtiöt ovat nostaneet hintojaan, mikä on lisännyt markkinoiden luottamusta. Keski- ja loppupään yritysten mieliala tavaroiden hankinnassa on parantunut ennen lomaa ja osa yrityksistä on pienentänyt varastojaan. Keski-Kiinan markkinoilla hinnat ensin laskivat ja sitten nousivat tällä viikolla, ja markkinoilla oli hyvä ostotunnelma. Paikalliset keski- ja loppupään yritykset ostivat sopivat määrät tavaroita ja toimittivat ne ulkomaille. Monien tehtaiden keskimääräinen päivittäinen tuotanto ja myynti ylitti 100:aa, ja raakakalvoyhtiöt tyhjensivät merkittävästi.

Etelä-Kiinan alueen markkinahinnat ensin laskivat ja sitten nousivat. Kasvun stimuloima loppupään varastoinnostus oli korkea, ja yritysten varastot laskivat merkittävästi.

Lounaismarkkinoiden 900 tonnia/päivä tuotantolinja julkaistiin. Tuotannon vähentyessä yritykset nostivat hintojaan, mikä johti loppupään täydennyksiin ja yritysten varastot pienenivät.

Koillisalueen valmistusyritysten kokonaistoimitukset ovat hyvät, ja loppupään varastointi tukee valmistajien varaston pienentämistä, ja myös hinnat ovat nousseet.

Luoteisalueella ulkoisen markkinatunnelman vetämänä loppupään sukat ovat asianmukaiset, ja myös valmistajien toimitukset ovat parantuneet edelliseen kauteen verrattuna. Eri valmistajilla on kuitenkin erilaiset hintasäädöt tilanteen mukaan.

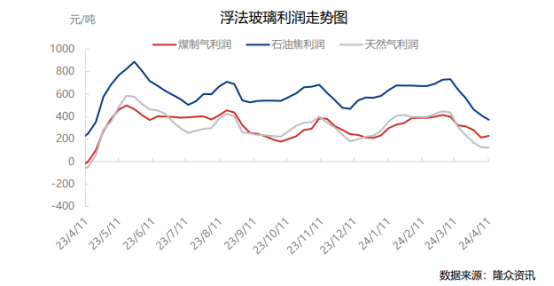

2, Float-lasin kustannus- ja tulosanalyysi

Tällä viikolla (20240405-20240411) floatlasin keskimääräinen viikkotuotto oli 241 yuania/tonni, mikä on 10 yuania/tonni vähemmän kuin viikkoon. Niistä maakaasua polttoaineena käyttävän float-lasin keskimääräinen viikkotuotto on 125 yuania/tonni, mikä on 3 yuania/tonni vähemmän kuin viime viikolla; kivihiilikaasua polttoaineena käyttävän float-lasin keskimääräinen viikoittainen voitto on 228 yuania/tonni, kasvua viime viikosta 16 yuania/tonni; öljykoksia käyttävän float-lasin keskimääräinen viikoittainen voitto on 371 yuania / tonni, mikä on 41 yuania / tonni vähemmän kuin viime viikolla.

3, float-lasin kysynnän ja tarjonnan muutokset

3.1 Hankintatilanteen analyysi

Zombie-tuotantolinjojen jälkeen kotimaisia lasintuotantolinjoja on yhteensä 304 (203 500 tonnia/vrk), joista 256 on tuotannossa ja 48 on jäädytetty kylmähuoltoon.

Päivittäinen tuotosanalyysi

11.4.2024 valtakunnallinen floatlasin päivittäinen tuotanto oli 174 400 tonnia, -0,85 % verrattuna 4. päivään. Tällä viikolla (20240405-0411) valtakunnallinen floatlasituotanto oli 1,2238 miljoonaa tonnia, -0,73% kuukaudessa ja +9,29% vuositasolla.

b) Tappioanalyysi

Vuodesta 20240411 kotimaisten floatlasiyritysten kylmäkorjaushäviö oli 29 130 tonnia/vrk, +5,43 % kk. Tällä viikolla (20240405-20240411) valtakunnallinen floatlasihävikki oli 200 600 tonnia, +4,70 % kuukaudessa.

c) Toiminta-/käyttöanalyysi

11.4.2024 floatlasiteollisuuden käyttöaste oli 84,21 %, -0,66 % verrattuna 4. päivään; floatlasiteollisuuden kapasiteetin käyttöaste oli 85,68 %, -0,74 % verrattuna 4:een. Tällä viikolla (20240405-0411) floatlasiteollisuuden keskimääräinen käyttöaste oli 84,4 %, -0,61 % kuukaudessa; floatlasiteollisuuden keskimääräinen kapasiteetin käyttöaste oli 85,92 %, -0,63 % kuukaudessa.

3.2 Kysyntätilanneanalyysi

Jalostusyritysten tilauskehitys Pohjois-Kiinassa on edelleen suhteellisen keskinkertaista. Markkinailmapiirin ohjaamana he pääsääntöisesti valmistelevat tarvittavat määrät varastoa täydentämään varastoaan. Koska tietty määrä varastoa on varattu, ostovauhti on hidastunut.

Itä-Kiinan markkinoilla suurin osa syväjalostusyritysten tilauksista ei ole parantunut merkittävästi tällä viikolla. He varastoivat pääasiassa raakakalvoja ja ovat yleisesti ottaen luottavaisia markkinanäkymiin.

Syväkäsittelyn suorituskyky Keski-Kiinan markkinoilla tällä viikolla on edelleen keskinkertaista. Markkinoiden ilmapiirin vaikutuksesta keski- ja loppupään sektorit keräävät varastoja asianmukaisesti ja ostavat alhaisilla hinnoilla.

Vaikka loppupään syväjalostusyritysten tilaukset Etelä-Kiinan markkinoilla eivät ole merkittävästi parantuneet hinnannousun ilmapiirin vaikutuksesta, loppupään täydentäminen on tarkoituksenmukaista.

Lounaismarkkinoiden syväjalostusyritysten kokonaistilaukset ovat keskimääräisiä, ja yleisen ilmapiirin vetämänä osa loppupään yrityksistä valitsee mahdollisuuksia tavaroiden täydentämiseen.

Kokonaiskysyntä koillis- ja luoteisalueilla on keskimääräistä. Ympäröivän markkinailmapiirin vetämänä varastointi ja täydentäminen ovat pääpaino.

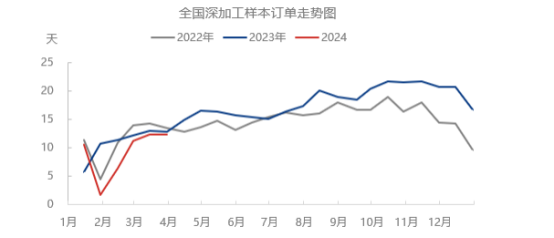

Syväjalostusyritysten tilauspäivät olivat 29.3.2024 12,3 päivää, -0,6 % kuukaudessa ja -4 % vuositasolla. Suunnittelun syväkäsittelytilausten suorituskyky on keskimääräinen, enimmäkseen pidetty noin 7-10:ssä. Jotkut yritykset toteuttavat edelleen ennen lomatilauksia. Uusia tilauksia tehdään tällä hetkellä hitaasti. Markkinat kiinnittävät huomiota suunnittelutilausten tekemiseen huhtikuun puolivälissä tai toukokuun alussa; kodin sisustustilaukset ovat suhteellisen hyviä. Vientitilauksilla on paras suorituskyky. Longzhongin kartoittaman lasin syväjalostusteollisuuden mukaan suurin osa tällä hetkellä olevista vientitilauksista voidaan ajoittaa huhtikuun puoliväliin ja huhtikuun loppuun, ja muutama säilyy toukokuuhun asti.

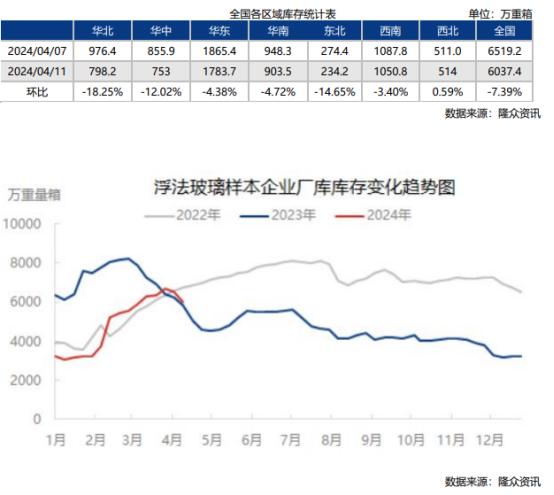

4, Float lasin varastoanalyysi

5, floatlasiin liittyvien tuotteiden analyysi

11.4.2024 floatlasinäyteyritysten kokonaisvarasto valtakunnallisesti oli 60,374 miljoonaa raskasta laatikkoa, mikä oli -4,818 miljoonaa raskasta laatikkoa kuukaudessa, -7,39 % kuukaudessa ja +3,13 % vuositasolla. vuoden aikana. Alennettujen varastopäivien määrä oli 24,8 päivää, -1,7 päivää edelliseen numeroon verrattuna; Joidenkin yritysten nousun vauhdittamana päällekkäisten alkuperäisten elokuvien hinta on saavuttanut joidenkin alan toimijoiden psykologiset odotukset. Tällä viikolla tavaran ostotunnelmat ovat monin paikoin hyvät, keskimääräinen päivittäinen tuotanto ja myynti ylittää 100 peräkkäin. Kaiken kaikkiaan alkuperäinen elokuvayhtiö Inventory on varastojen purkutilassa.

6、Float lasi myöhempi markkinaennuste

a) Tällä viikolla kotimaisen soodan trendi on vakaa tai vahva, osa yrityksistä on sulkenut tilauksia, osa yhtiöistä on nostanut hintoja ja mieliala on kohentunut. Longzhong Informationin dataseurannan mukaan soodan tuotanto viikon aikana oli 706 200 tonnia, kasvua kuukaudessa 8 000 tonnia eli 1,15 %. Sodan kokonaiskäyttöaste oli 84,71 %, mikä oli viime viikolla 85,05 %, laskua kuukaudessa 0,34 %. Yksittäisten yritysten kuormitus on kasvanut, tuotantokapasiteettia on sopeutettu ja yritysten kalustoa on vähennetty ja suljettu, joten kokonaistarjonta on ollut rajallista. Kalsinoidun soodan valmistajien varasto on 912 500 tonnia, laskua kuukaudessa 4 300 tonnia eli 0,47 %. Soodayhtiöiden tilausjono on pidentynyt 14 päivään, yritys saa parempia uusia tilauksia ja kaupankäynti paranee. Ymmärretään, että sosiaaliset varastot kasvavat kapealla vaihteluvälillä pienin vaihteluin. Tarjontapuolella kalsinoidun soodan pelkistyslaitteet saattavat joutua elpymään ensi viikolla. Ainoastaan osa laitteista on tarkoitus remontoida. Kokonaistarjonta kasvaa. Käyttöasteen odotetaan olevan noin 88 % ensi viikolla, ja tuotanto on 730 000 tonnia. Spot-kurssi vaihteli hieman, ja transaktiotoimeksiannot olivat pääpaino. Kysyntäpuolella loppupään kysyntä parani ja tiedustelut ja transaktiot lisääntyivät. Loppupään käynnistys vaihteli hieman. Viikon aikana kelluntamenetelmän päivittäinen sulatusmäärä oli 174 400 tonnia, mikä on 0,85 % vähemmän kuin edellisenä kuukautena. Aurinkosähkön päivittäinen sulamismäärä oli 106 200 tonnia, mikä oli sama kuin edellisenä kuukautena. Kelluvien ja aurinkosähköisten tuotantolinjojen odotetaan olevan vakaa ensi viikolla, ja kaksi aurinkosähkötuotantolinjaa on tarkoitus sytyttää viikonlopun aikana, yhteensä 2 100 tonnia. Yhteenvetona voidaan todeta, että kalsinoidun soodan lyhyen aikavälin trendi on epävakaa, ja jotkut yritykset aikovat nostaa hintoja.

b) Mentaalisuustutkimus

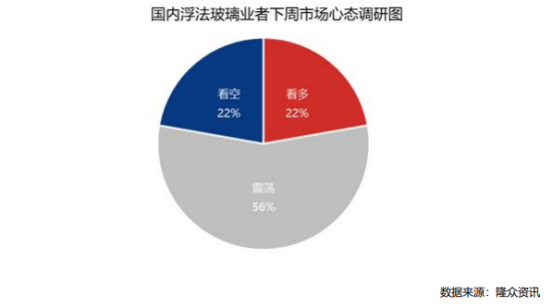

11.4.2024 Kiinan floatlasimarkkinoiden toimijoiden mentaliteettitutkimuksen tulokset ensi viikolla (20240412-20240418) osoittavat, että 56 % kaikista on optimistisia ensi viikon markkinahintojen kehitykseen ja 56 % yhteensä ovat laskevia. 22 %, nousun osuus on 22 % kokonaismäärästä.

c) Markkinaennuste: Markkinanäkymistä päätellen ei ole selvää suunnitelmaa veden vapauttamisesta tai tuotantolinjan sytyttämisestä ensi viikolla, ja tarjonta saattaa jatkua korkeana. Ymmärretään, että kysyntä on suhteellisen parantunut lukuun ottamatta kodinkoneiden ja kodinsisustuksen tilauksia. Yritysten kasvun vauhdittamana tuotantoketjun loppupäätä täydennetään tällä kertaa asianmukaisesti, ja se voi siirtyä sulatusvaiheeseen tulevaisuudessa. Lyhyellä aikavälillä floatlasin spot-markkinoiden hinnannousun odotetaan ensi viikolla hidastuvan. (Longzhong-tiedot)